千钧重任 诚信为本

打造业内最具信任度的财税领域专业服务商按表学税之增值税申报表填写(一般纳税人)附表二-待抵扣进项税额部分

发布时间:2024-10-28

按表学税

之增值税申报表填写--待抵扣进项税额部分

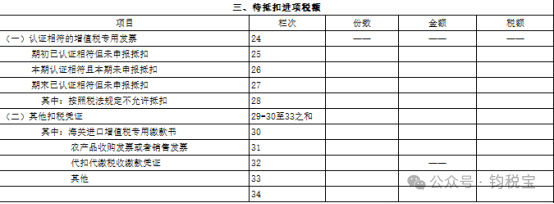

本期我们延续前期内容,继续以表学税,学习增值税申报表附表二-待抵扣进项税额部分。涉及附表二24至33栏次,这些栏次反映的是反映纳税人已经取得,但按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额情况及按税法规定不允许抵扣的进项税额情况。

第 25 栏“期初已认证相符但未申报抵扣”:反映前期认证相符,但按照税法规定暂不予抵扣及不允许抵扣,结存至本期的增值税专用发票情况。

第 26 栏“本期认证相符且本期未申报抵扣”:反映本期认证相符,但按税法规定暂不予抵扣及不允许抵扣,而未申报抵扣的增值税专用发票情况。

第27 栏“期末已认证相符但未申报抵扣”:反映截至本期期末,按照税法规定仍暂不予抵扣及不允许抵扣且已认证相符的增值税专用发票情况。

第 28栏“其中:按照税法规定不允许抵扣”:反映截至本期期末已认证相符但未申报抵扣的增值税专用发票中,按照税法规定不允许抵扣的增值税专用发票情况。

纳税人本期期末已认证相符待抵扣的通行费电子发票应当填写在第 24 至 28 栏对应栏次中。

在前期按表学税之增值税申报表填写一般纳税人(附表二)-申报抵扣的进项税额部分中提到,第 24 至 28 栏,主要为辅导期一般纳税人填写。辅导期纳税人根据交叉稽核比对结果相符的增值税抵扣凭证本期数据申报抵扣进项税额,未收到交叉稽核比对结果的增值税抵扣凭证留待下期抵扣。

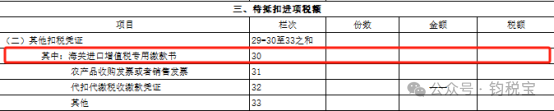

依据现行政策《国家税务总局公告2019年第45号国家税务总局关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》第一条:增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

故此栏次也就回归字面本意,为纳税人取得未申报抵扣的海关进口增值税专用缴款书情况。

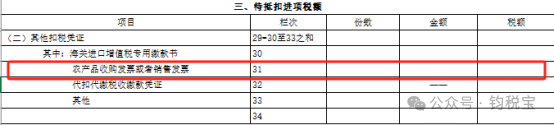

第 31 栏“农产品收购发票或者销售发票”:反映已取得但截至本期期末仍未申报抵扣的农产品收购发票或者农产品销售发票情况。从小规模纳税人处购进农产品时取得增值税专用发票情况填写在本栏,但购进农产品未分别核算用于生产销售13%税率货物和其他货物服务的农产品进项税额情况除外。

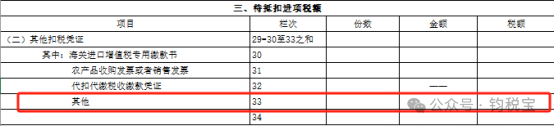

第33栏“其他”:反映已取得但截至本期期末仍未申报抵扣的其他扣税凭证的情况。