千钧重任 诚信为本

打造业内最具信任度的财税领域专业服务商事关个人所得,截至3.31日,请速办理!

发布时间:2025-02-24

根据《中华人民共和国个人所得税法》第十二条“纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴”。即2024年经营所得税汇算清缴期为2025年1月1日至20025年3月31日。

一、哪些人需要办理经营所得汇算清缴

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴纳税申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,还需要报送《个人所得税经营所得纳税申报表(C表)》。

备注:实行核定征收的纳税义务人,年终不再进行汇算清缴。

二、经营所得包含的情形

1、个体工商户从事生产、经营活动取得的所得:包括个体工商户的经营收入。

2、个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

3、个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。

4、个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。

5、个人从事其他生产、经营活动取得的所得

三、应纳税额如何计算

经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

应纳税所得额 = 全年收入总额 - 成本 - 费用 - 损失 - 允许扣除的个人费用及其他扣除

备注:

不得扣除的项目:业主工资、个人所得税税款、税收滞纳金、罚金、罚款、赞助支出、用于个人和家庭的支出、与生产经营无关的支出等均不得扣除。

一、哪些人需要办理经营所得汇算清缴

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴纳税申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)》。

从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,还需要报送《个人所得税经营所得纳税申报表(C表)》。

备注:实行核定征收的纳税义务人,年终不再进行汇算清缴。

二、经营所得包含的情形

1、个体工商户从事生产、经营活动取得的所得:包括个体工商户的经营收入。

2、个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

3、个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得。

4、个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得。

5、个人从事其他生产、经营活动取得的所得

三、应纳税额如何计算

经营所得以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

应纳税所得额 = 全年收入总额 - 成本 - 费用 - 损失 - 允许扣除的个人费用及其他扣除

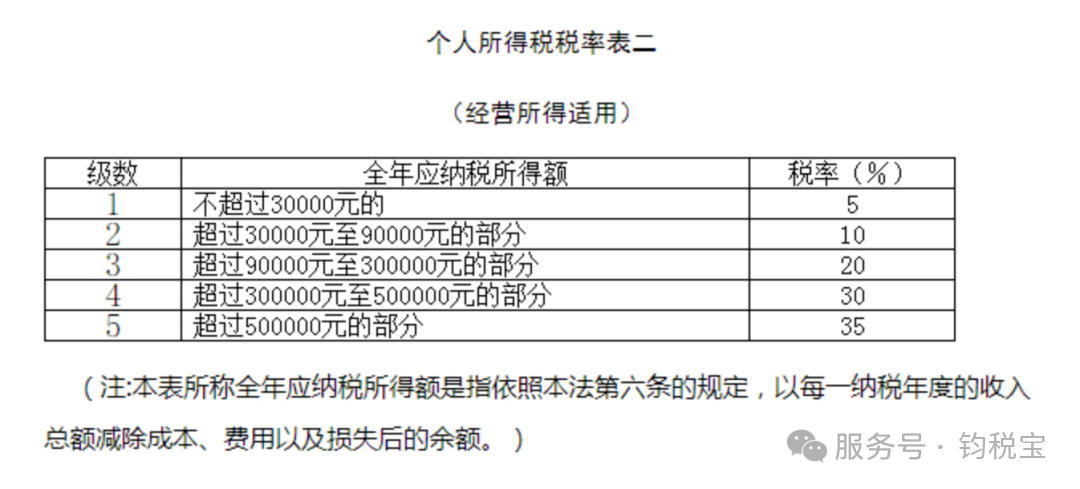

应纳税额 = 应纳税所得额 × 适用税率 - 速算扣除数

税率表:

备注:

不得扣除的项目:业主工资、个人所得税税款、税收滞纳金、罚金、罚款、赞助支出、用于个人和家庭的支出、与生产经营无关的支出等均不得扣除。

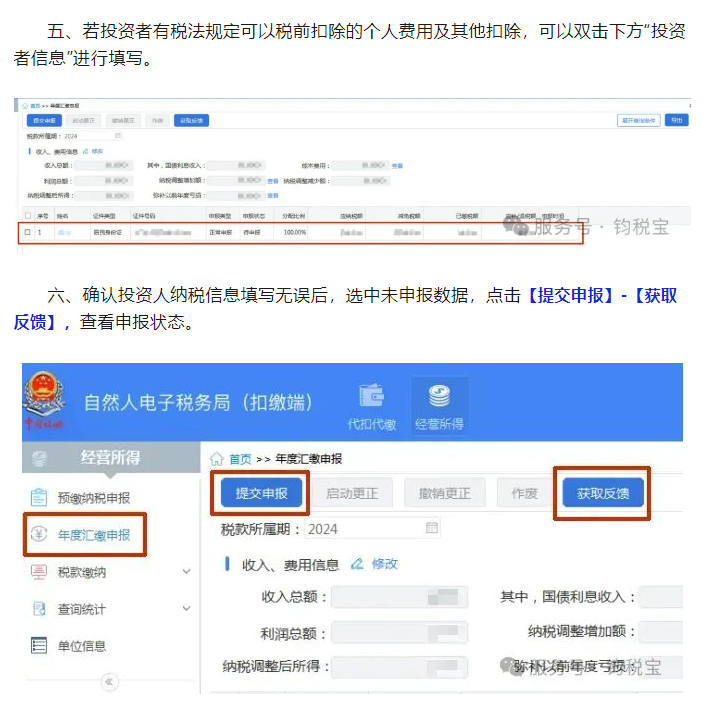

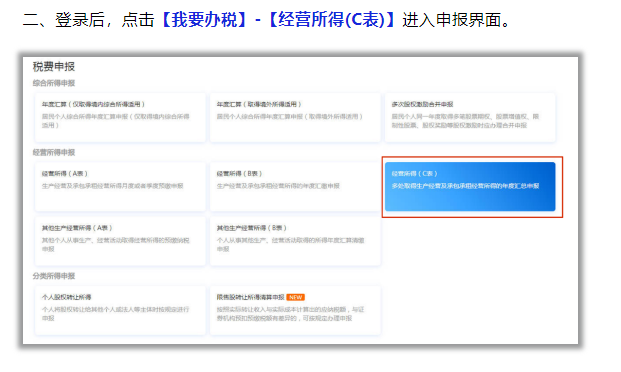

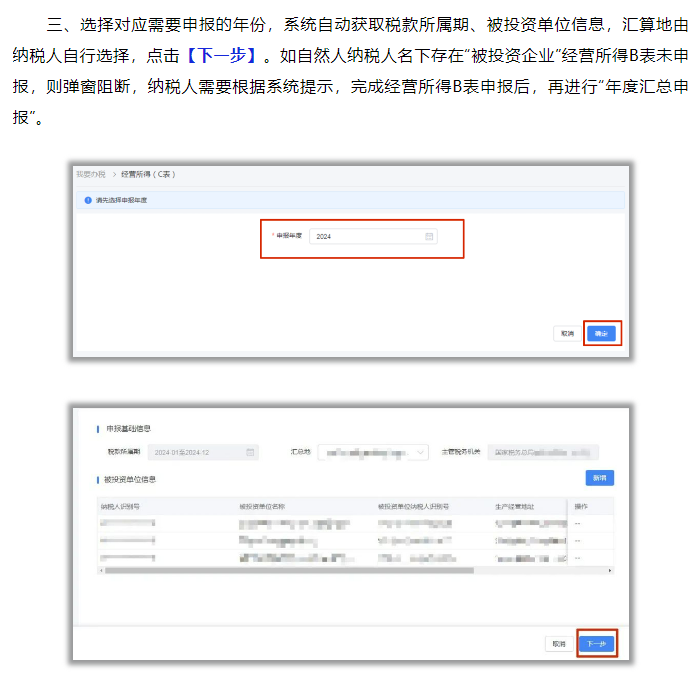

四、具体操作